Вопросы и ответы, которые требуют разъяснения в связи с проведением частичной мобилизации в Российской Федерации

|

№ п/п |

Вопрос |

Ответ |

|

1 |

Как оплатить начисления (или долг)? |

Уплатить налоги за мобилизованного может любое лицо - родственники, друзья и др. При этом в платежном поручении необходимо указать его ИНН. Оформить такое поручение и произвести оплату онлайн можно в сервисе «Уплата налогов и пошлин» на сайте ФНС России. При этом на третьем шаге необходимо выбрать уплату за третье лицо. |

|

2 |

Как узнать сумму долга? |

Уполномоченному лицу (родственникам, друзьям и т.д.) следует лично обратиться в налоговый орган для получения справки о состоянии расчетов и платежных документов. В случае несогласия с суммой долга они могут оформить обращение. Чтобы получить указанную информацию в налоговом органе нужно оформить доверенность через командира воинского подразделения и направить ее по почте уполномоченному лицу. |

|

3 |

Как получить налоговый вычет по сданной декларации 3-НДФЛ? |

Предварительно необходимо оформить доверенность через командира воинского подразделения на подачу заявлений о возврате и направить ее уполномоченному по почте. Уполномоченный родственник, друг и т.д. должен обратиться в налоговый орган с заявлением о возврате лично. В нем в соответствующем поле нужно прописать действие по доверенности. При этом денежные средства будут возвращены только на счет мобилизованного. |

|

4 |

Если самозанятого мобилизуют до того момента, как ему будет выставлен к оплате налог за предыдущий налоговый период, и он не будет иметь возможности его оплатить, что делать? |

Для этого в разделе «Платежи» приложения «Мой налог» можно настроить автоплатеж. При этом налог будет списан с карты автоматически.

Вы также можете уполномочить кредитную организацию на оплату налога, предоставив ей соответствующие права в приложении «Мой налог». Перечень кредитных организаций, осуществляющих информационный обмен с ФНС России, доступен в разделе «Партнеры» приложения «Мой налог», а также на сайте npd.nalog.ru/credit-orgs/

Уплатить налоги за мобилизованного может любое лицо - родственники, друзья и др. При этом в платежном поручении необходимо указать его ИНН.

Оформить такое поручение и произвести оплату онлайн можно в сервисе «Уплата налогов и госпошлин» на сайте ФНС России. При этом на третьем шаге необходимо выбрать уплату за третье лицо.

|

|

5 |

Каким образом самозанятый будет проинформирован о начислении налога на профессиональный доход? |

Информация о сумме налога отображается не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, в приложении «Мой налог» или его веб-версии.

Для его уплаты можно настроить автоплатеж в разделе приложения «Платежи», и налог будет списан с карты автоматически.

Вы также можете уполномочить кредитную организацию на оплату налога, предоставив ей соответствующие права в приложении «Мой налог». Перечень кредитных организаций, осуществляющих информационный обмен с ФНС России, доступен в разделе «Партнеры» приложения «Мой налог», а также на сайте npd.nalog.ru/credit-orgs/

Уплатить налоги за мобилизованного может любое лицо - родственники, друзья и др. При этом в платежном поручении необходимо указать его ИНН.

Оформить такое поручение и произвести оплату онлайн можно в сервисе «Уплата налогов и госпошлин» на сайте ФНС России. При этом на третьем шаге необходимо выбрать уплату за третье лицо. |

|

6 |

Нужно ли самозанятому сняться с учета в случае мобилизации? |

Сниматься с учета в качестве самозанятого необязательно. Если у него отсутствует облагаемый НПД доход, то налог начисляться не будет. |

|

7 |

Как представить расчет по форме 6-НДФЛ мобилизованному индивидуальному предпринимателю в налоговый орган? |

За мобилизованного индивидуального предпринимателя, являющегося налоговым агентом, форму 6-НДФЛ за соответствующий период может представить уполномоченный представитель по доверенности нотариально заверенной или приравненной к таковой (например, заверенной командиром воинской части). |

|

8 |

Как сдать налоговую декларацию по форме 3НДФЛ мобилизованному гражданину?

|

Декларацию по форме 3-НДФЛ за мобилизованного гражданина в налоговый орган может представить уполномоченный представитель по доверенности нотариально заверенной или приравненной к таковой (например, заверенной командиром воинской части). |

|

9 |

Как исчислить страховые взносы в фиксированном размере за период мобилизации?

|

Период мобилизации приравнивается к периоду прохождения воинской службы. За время, когда предпринимательская или иная профессиональная деятельность (адвокаты, нотариусы, оценщики и т.д.) не велась, страховые взносы в фиксированном размере не уплачиваются. |

|

10 |

Как представить расчет по страховым взносам за работников?

|

Расчет по страховым взносам представляется в установленном порядке через представителя по доверенности нотариально заверенной или приравненной к таковой (например, заверенной командиром воинской части). |

|

11 |

Каким образом предоставлять налоговую и бухгалтерскую отчетность в налоговый орган при условии мобилизации индивидуального предпринимателя или руководителя организации? |

Вы можете оформить доверенность на уполномоченного представителя организации на представление отчетности в налоговые органы на основании статьи 185 ГК РФ, статей 27, 29 НК РФ. Если нужно оформить доверенность от уже мобилизованного руководителя организации, она может быть заверена в соответствии с пунктом 2 статьи 185.1 ГК РФ. К нотариально удостоверенным доверенностям приравниваются доверенности военнослужащих, а в пунктах дислокации воинских частей, соединений, учреждений и военно-учебных заведений, где нет нотариальных контор и других органов, совершающих нотариальные действия, также доверенности работников, членов их семей и членов семей военнослужащих, которые удостоверены командиром (начальником) части, соединения, учреждения или заведения. |

|

12 |

Каким образом предоставлять налоговую и бухгалтерскую отчетность в налоговый орган при условии мобилизации уполномоченного представителя мобилизованного индивидуального предпринимателя или руководителя организации? |

Вы можете оформить доверенность на уполномоченного представителя организации на представление отчетности в налоговые органы на основании статьи 185 ГК РФ, статей 27, 29 НК РФ. Если нужно оформить доверенность от уже мобилизованного руководителя организации, она может быть заверена в соответствии с пунктом 2 статьи 185.1 ГК РФ. К нотариально удостоверенным доверенностям приравниваются доверенности военнослужащих, а в пунктах дислокации воинских частей, соединений, учреждений и военно-учебных заведений, где нет нотариальных контор и других органов, совершающих нотариальные действия, также доверенности работников, членов их семей и членов семей военнослужащих, которые удостоверены командиром (начальником) части, соединения, учреждения или заведения. |

|

13 |

Есть ли налоговые льготы по транспортному налогу для военнослужащих? |

С информацией о льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на официальном сайте ФНС России (https://www.nalog.ru/rn77/service/tax/). На федеральном уровне льгот по транспортному налогу для военнослужащих не предусмотрено, но они могут быть предусмотрены законами субъектов РФ (ст. 387 Налогового кодекса РФ). |

|

14 |

Предусмотрено ли освобождение от уплаты земельного налога для военнослужащих? |

С информацией о льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на официальном сайте ФНС России (https://www.nalog.ru/rn77/service/tax/). На федеральном уровне льгот по земельному налогу для военнослужащих не предусмотрено, но они могут быть предусмотрены нормативными актами муниципальных образований (законами городов федерального значения) (ст. 387 Налогового кодекса РФ). |

|

15 |

Освобождены ли военнослужащие от уплаты налога на имущество физических лиц? |

С информацией о льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на официальном сайте ФНС России (https://www.nalog.ru/rn77/service/tax/). Для военнослужащих льгота по налогу на имущество физических лиц предоставляется в отношении только одного объекта налогообложения каждого вида, не используемого в предпринимательской деятельности: а) квартира или комната; б) жилой дом; в) помещение или сооружение, указанные в пп. 14 п. 1 ст. 407 Налогового кодекса РФ; г) хозпостройка, указанная в пп. 15 п. 1 ст. 407 Налогового кодекса РФ; д) гараж или машино-место. Дополнительные льготы по налогу на имущество физических лиц могут быть установлены нормативными актами муниципальных образований (законами городов федерального значения) (ст. 399 Налогового кодекса РФ). |

|

16 |

Как исполнить обязанность по уплате имущественных налогов в период военной службы? |

Оплатить налоги можно: по QR-коду или штрих-коду в налоговом уведомлении с использованием электронных платежных сервисов; через Личный кабинет налогоплательщика-физического лица; обратившись в банк; через кассу местной администрации; организацию федеральной почтовой связи, а также через МФЦ, в котором организован прием денежных средств в счет уплаты налогов. Уплатить налоги за мобилизованного может любое лицо - родственники, друзья и др. При этом в платежном поручении необходимо указать его ИНН. Оформить такое поручение и произвести оплату онлайн можно в сервисе «Уплата налогов и пошлин» на сайте ФНС России. При этом на третьем шаге необходимо выбрать уплату за третье лицо. |

|

17 |

Меня мобилизовали. Я не успел рассчитаться с долгами, будет ли в отношении меня инициироваться процедура банкротства? |

В соответствии с пунктом 2 части 1 статьи 143 АПК РФ арбитражный суд приостанавливает производство по делу в случае пребывания гражданина-ответчика в действующей части Вооруженных Сил Российской Федерации. В случае приостановления производства по делу суд не вправе принимать итоговые судебные акты по делу, в частности о признании банкротом, прекращении производства по делу. |

|

18 |

Меня мобилизовали. В отношении меня ведется дело о банкротстве (введена процедура реализации имущества гражданина). Что с ним будет? |

В соответствии со статьёй 58 Закона о банкротстве, производство по делу о банкротстве может быть приостановлено в случаях, предусмотренных Арбитражным процессуальным кодексом Российской Федерации и Законом о банкротстве. В соответствии с пунктом 2 части 1 статьи 143 АПК РФ, арбитражный суд приостанавливает производство по делу в случае пребывания гражданина-ответчика в действующей части Вооруженных Сил Российской Федерации. В случае приостановления производства по делу суд не вправе принимать итоговые судебные акты по делу, в частности о признании банкротом, прекращении производства по делу, однако приостановление производства по делу не является препятствием для вынесения иных предусмотренных Законом о банкротстве определений, а также осуществления арбитражным управляющим и иными лицами, участвующими в деле о банкротстве, действий, предусмотренных Законом о банкротстве. |

|

19 |

Меня мобилизовали. Я являюсь арбитражным управляющим в деле о банкротстве. Что мне делать с моим должником? |

Вы можете самостоятельно подать в арбитражный суд заявление об освобождении от исполнения возложенных на вас обязанностей в деле о банкротстве. Основание - с пунктом 1 статьи 20.3 Закона о банкротстве. Если управляющий не смог направить данное ходатайство самостоятельно, то его подает саморегулируемая организация на основании пункта 2 статьи 20.5 Закона о банкротстве. |

|

20 |

Меня мобилизовали. Я являюсь кредитором в деле о банкротстве. Что мне делать чтобы не потерять свои деньги? |

Денежные средства не пропадут. Если причитающиеся кредитору деньги невозможно ему перечислить, в том числе если кредитор мобилизован, то конкурсный управляющий вносит деньги на депозит нотариуса в соответствии с пунктом 2 статьи 142 Закона о банкротстве. Кроме того, мобилизованный гражданин может доверить ведение дел представителю на основании главы 10 Гражданского Кодекса РФ. Представителем может быть как профессиональный юрист, так и любой родственник, близкий человек и т.д. Высшее юридическое образование для представителя в деле о банкротстве не требуется (Обзор судебной практики Верховного Суда Российской Федерации №1 за 2020 год). |

|

21 |

Меня мобилизовали. При этом я принимал участие в торгах по банкротству. Каковы правовые последствия невозможности исполнения мной обязательств |

Исключена ответственность за неисполнение обязательств, связанных с торгами, либо за их ненадлежащее исполнение вследствие мобилизации. Основание - пункт 3 статьи 401, пункт 1 статьи 381, пункт 1 статьи 416 Гражданского Кодекса РФ. В частности, задаток, внесённый для участия в торгах, должен быть возвращён. |

Новосибирцам рекомендуют проверить налоговую задолженность

Управление ФНС России по Новосибирской области рекомендует жителям региона проверить наличие задолженности по имущественным налогам и в случае необходимости оплатить ее.

Имущественные налоги (транспортный, земельный и налог на имущество физических лиц) полностью остаются в бюджете области и направляются на решение задач регионального и местного уровня. Тем самым налогоплательщики непосредственно участвуют в развитии территории, где они живут, что особенно актуально при проведении сезонных работ по благоустройству населенных пунктов.

Проверить задолженность можно онлайн одним из способов:

– в Личном кабинете налогоплательщика для физических лиц на сайте Федеральной налоговой службы www.nalog.gov.ru;

– с помощью приложения для мобильных устройств «Налоги ФЛ»;

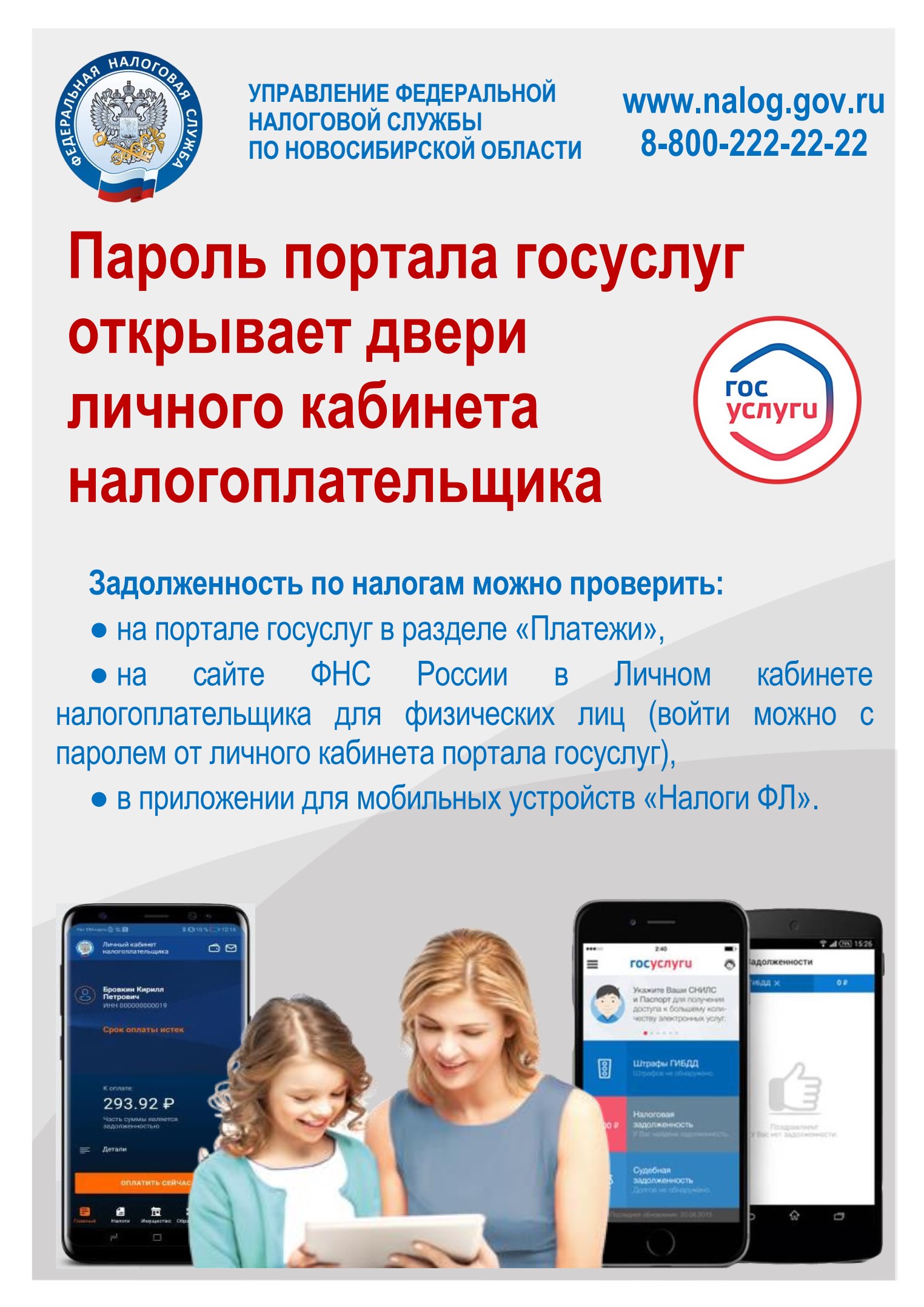

– на портале госуслуг в разделе «Платежи» (или зайти с паролем портала госуслуг в личный кабинет налогоплательщика);

В том случае, если открыто исполнительное производство по принудительному взысканию задолженности, информацию можно проверить на сайте Федеральной службы судебных приставов.

О своих долгах можно также узнать и при личном обращении в любую налоговую инспекцию или в любое отделение МФЦ (в центры и офисы «Мои документы»).

Оплатить задолженность можно через личный кабинет налогоплательщика, приложение «Налоги ФЛ», через сервис «Уплата налогов» на сайте ФНС России, на портале госуслуг, в банке, в любом отделении Почты России (или на дому через почтальона).

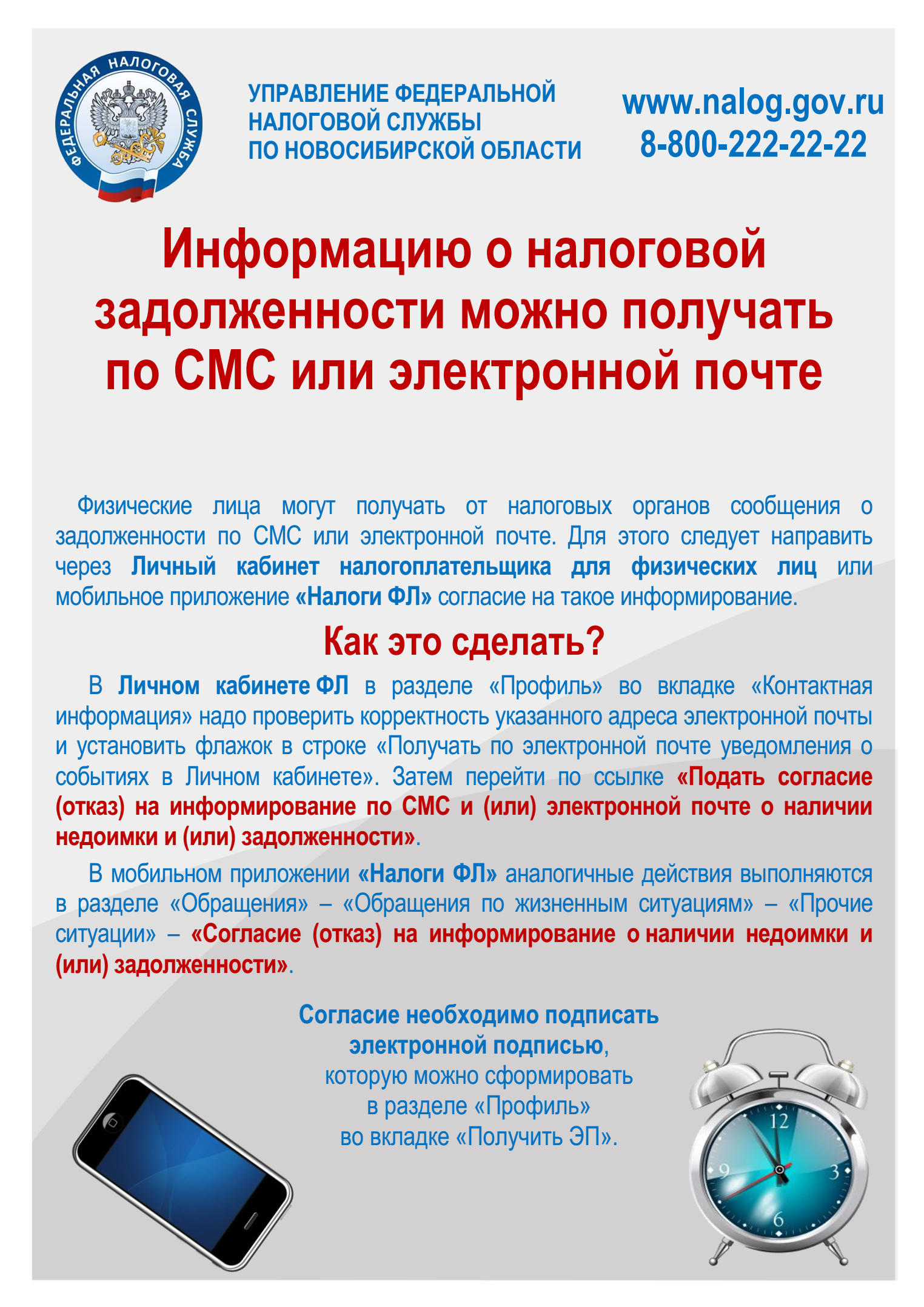

Кроме того, новосибирцам может быть предоставлена услуга оперативного информирования о налоговой задолженности с помощью СМС или электронной почты.

Для того чтобы получать такую информацию, необходимо подать в налоговый орган согласие по установленной форме. Наиболее простой и удобный способ представления согласия – через Личный кабинет налогоплательщика для физических лиц. Для этого в разделе «Профиль» необходимо перейти по ссылке «Согласие на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам» и отметить способ получения информации. Согласие на получение указанной информации может быть предоставлено и в любой налоговый орган в письменном виде.

В случае возникновения вопросов налогоплательщики могут обращаться в налоговую службу по телефону Единого контакт-центра 8-800-222-22-22 или с помощью сервиса «Обратиться в ФНС России» на сайте ведомства.

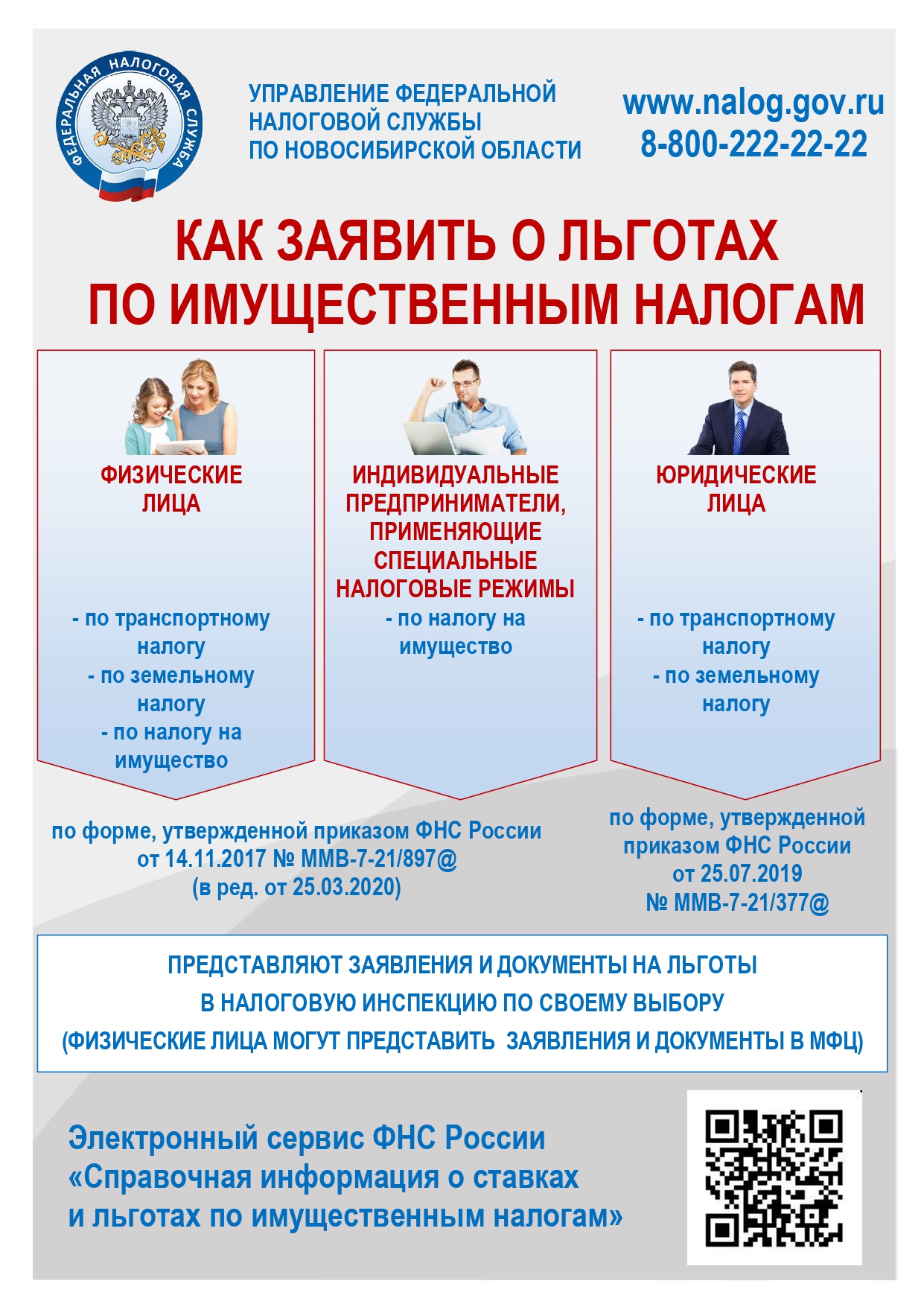

Подать заявление о льготах по имущественным налогам следует в течение 1-го квартала

УФНС России по Новосибирской области рекомендует в течение 1-го квартала 2022 года представить заявление о налоговой льготе жителям региона, у которых впервые в 2021 году возникло право на льготу по транспортному, земельному налогам и налогу на имущество физических лиц.

В соответствии с нормами, установленными федеральным законодательством, могут не направлять заявления о предоставлении налоговых льгот пенсионеры, предпенсионеры, инвалиды, лица, имеющие трех и более несовершеннолетних детей, ветераны боевых действий, владельцы хозпостроек площадью не более 50 кв. м. Для них действует беззаявительный (проактивный) порядок: налоговый орган применяет льготы на основании сведений, полученных при информационном обмене с ПФР, Росреестром, региональными органами соцзащиты.

Подать заявление на льготу можно через Личный кабинет налогоплательщика для физических лиц, по почте, либо обратившись в любую налоговую инспекцию или в МФЦ. Не требуется повторно направлять заявление тем, кто уже подавал документ и в нём не указывал, что льгота будет использоваться в ограниченный период.

Кроме того, налоговая служба напоминает и организациям о том, что для транспортного и земельного налогов юридических лиц действует заявительный порядок предоставления налоговых льгот. Заявление о предоставлении льготы юридическим лицам следует подать также в течение 1-го квартала.

С 2021 года налоговые органы региона начали направлять налогоплательщикам – организациям сообщения об исчисленных суммах транспортного и земельного налогов. Сообщение составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о налоговой льготе.

Если на дату формирования сообщения у налогового органа нет информации о существующей у организации льготе, то в него будут включены суммы исчисленных налогов без учета льгот. Поэтому заявление о налоговой льготе за 2021 год организации целесообразно представить в течение 1-го квартала 2022 года.

Заявление с подтверждающими документами на предоставление налоговой льготы юридические лица могут представить в любой налоговый орган.

Информацию о налоговых льготах можно получить с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России.

Межрайонная ИФНС России №23 приглашает принять участие в вебинаре по актуальным вопросам налогообложения

Межрайонная ИФНС России №23 приглашает принять участие в вебинаре по актуальным вопросам налогообложения

Вебинар по актуальным вопросам налогообложения для налогоплательщиков проведет Межрайонная ИФНС России № 23 по Новосибирской области.

Специалисты инспекции расскажут о порядке предоставления налоговых льгот по имущественным налогам физических лиц, а также особенности исчисления и сроки уплаты имущественных налогов.

А также проинформируют о выпуске с 1 января 2022 года квалифицированной электронной подписи Удостоверяющим центром ФНС России и о возможностях электронных сервисов ФНС России.

Мероприятие состоится 22 ноября в 11.30. Участие бесплатное. Регистрация на вебинар осуществляется по ссылке: https://events.webinar.ru/kontur/9587075

Интересующие вопросы для рассмотрения их в рамках вебинара можно направить после прохождения процедуры регистрации по ссылке «Задать вопрос», направляемой в письме о подтверждении участия в вебинаре.

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога предусмотрено только на региональном уровне – законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, многодетные и т.п.).

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Налог на имущество физлиц

Льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Если ранее заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

В Новосибирской области началась рассылка налоговых уведомлений за 2020 год

Стартовала ежегодная рассылка налоговых уведомлений для уплаты физическими лицами транспортного и земельного налогов, а также налога на имущество. Налоговое уведомление может быть передано в электронной форме через личный кабинет налогоплательщика или направлено по почте заказным письмом.

Что делать, если налогоплательщик не получил налоговое уведомление? Все зависит от причины его недоставки. Уведомление может быть не доставлено почтой, или налогоплательщику предоставлены льготы. Среди возможных причин неполучения уведомления – у налогоплательщика отсутствуют объекты налогообложения, сумма начислений составила меньше 100 рублей или просто нет начислений в этом периоде.

УФНС России по Новосибирской области напоминает: если вы должны были получить налоговое уведомление, но оно не поступило, вам следует обратиться в отделение Почты России, либо в налоговый орган. Начислений может не быть, если в налоговые органы не поступили сведения из регистрирующих органов (из Росреестра, ГИБДД и др.) о возникновении права собственности на объекты налогообложения. Налогоплательщики обязаны сообщать о таких случаях.

Расчет налогов проводится исходя из налоговых ставок, льгот, налоговой базы, повышающих и понижающих коэффициентов и иных характеристик, определяемых для конкретных объектов налогообложения. С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться на официальном сайте ФНС России в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы.

Налоги можно уплатить:

• в электронном виде: через сайт ФНС России с помощью сервиса «Уплата налогов, страховых взносов физических лиц», через Личный кабинет налогоплательщика для физических лиц, а также через приложение для мобильных устройств «Налоги ФЛ»;

• по платежным документам: через кассы и терминалы кредитных учреждений, в офисах Почты России.

На сайте ФНС России налогоплательщик может заплатить не только за себя, но и за других (например, за родственников) через сервис «Уплата налогов за третьих лиц».

Налоги также можно уплатить авансом, с помощью Единого налогового платежа. ЕНП – это электронный кошелек, куда можно перечислить деньги для уплаты налога на имущество, земельного налога, транспортного налога и НДФЛ. Средства можно внести через Личный кабинет налогоплательщика для физических лиц, либо с помощью сервиса «Уплата налогов и пошлин», выбрав пункт «Уплата налогов, страховых взносов физических лиц» и соответствующий способ уплаты.

При наступлении срока уплаты имущественных налогов (1 декабря) налоговая служба проведет зачет средств из поступившего авансового платежа в счет имущественных налогов и направит сообщение об этом в Личный кабинет налогоплательщика для физических лиц.

Подробную информацию по исчислению транспортного и земельного налогов, налога на имущество физические лица могут получить на официальном сайте ФНС России с помощью промо-страницы «Налоговые уведомления 2021», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8800-222-22-22).

УФНС России по Новосибирской области напоминает, что рассылка налоговых уведомлений и их доставка налогоплательщикам через почтовые отделения пройдет в течение сентября-октября текущего года. Имущественные налоги физическим лицам следует уплатить не позднее 1 декабря 2021 года.

Уважаемые налогоплательщики!

Согласно приказа УФНС России по Новосибирской области от 28.05.2021 № 01-07/108@«О реорганизации налоговых органов Новосибирской области» с 30.08.2021 будут изменены реквизиты получателей платежей территориальных налоговых органов Новосибирской области.

При оформлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации начиная с 30.08.2021 следует указывать реквизиты получателя:

|

Наименование налогового органа |

Наименование получателя платежа (поле 16 Распоряжения) после реорганизации |

ИНН получателя платежа (поле 61 Распоряжения) после реорганизации |

КПП получателя платежа (поле 103 Распоряжения) после реорганизации |

|

ИФНС России по Заельцовскому району г. Новосибирска |

УФК по Новосибирской области (Межрайонная ИФНС России № 18 по Новосибирской области) |

5402195246 |

540201001 |

|

Межрайонная ИФНС России № 5 по Новосибирской области |

|||

|

ИФНС России по Кировскому району г. Новосибирска |

УФК по Новосибирской области (Межрайонная ИФНС России № 19 по Новосибирской области) |

5403174070 |

540301001 |

|

Межрайонная ИФНС России № 6 по Новосибирской области |

|||

|

Межрайонная ИФНС России № 14 по Новосибирской области |

|||

|

ИФНС России по Ленинскому району г. Новосибирска |

УФК по Новосибирской области (Межрайонная ИФНС России № 20 по Новосибирской области) |

5404239731 |

540401001 |

|

ИФНС России по Дзержинскому району г. Новосибирска |

УФК по Новосибирской области (Межрайонная ИФНС России № 21 по Новосибирской области) |

5405285434 |

540501001 |

|

ИФНС России по Октябрьскому району г. Новосибирска |

|||

|

ИФНС России по Центральному району г. Новосибирска |

УФК по Новосибирской области (Межрайонная ИФНС России № 22 по Новосибирской области) |

5406300124 |

540601001 |

|

ИФНС России по Железнодорожному району г. Новосибирска |

|||

|

ИФНС России по Калининскому району г. Новосибирска |

УФК по Новосибирской области (Межрайонная ИФНС России № 23 по Новосибирской области) |

5410000109 |

541001001 |

|

Межрайонная ИФНС России № 15 по Новосибирской области |

|||

|

Межрайонная ИФНС России № 13 по г. Новосибирску |

УФК по Новосибирской области (Межрайонная ИФНС России № 24 по Новосибирской области) |

5408230779 |

540801001 |

|

Межрайонная ИФНС России № 3 по Новосибирской области |

МИНФИН РОССИИФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО НОВОСИБИРСКОЙ ОБЛАСТИ

(УФНС России по Новосибирской области)

ул. Каменская, 49, г. Новосибирск, 630005 Телефон: (383) 228-31-00;Телефакс: (383) 224-82-11; www.nalog.ru |

|

|

|

|

|

Пресс-релиз

10.06.2020

Более 30 тысяч новосибирских налогоплательщиков подключились к Личному кабинету с начала года

По данным на 1 июня 2020 года в Новосибирской области зарегистрировано 718 тыс. пользователей Личного кабинета налогоплательщика для физических лиц. За январь-май подключились к сервису 33 тыс. жителей региона.

УФНС России по Новосибирской области сообщает: личный кабинет налогоплательщика предоставляет бесконтактный формат общения с налоговыми органами. Можно решить практически любой вопрос по налогам, не посещая инспекцию. Пользователю достаточно двух-трех кликов для просмотра своих текущих обязательств и уплаты налогов онлайн.

Личный кабинет налогоплательщика для физических лиц позволяет:

– получать актуальную информацию об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, о задолженности по налогам перед бюджетом;

– контролировать состояние расчетов с бюджетом;

– получать и распечатывать налоговые уведомления на уплату налоговых платежей;

– оплачивать налоговую задолженность и налоговые платежи через банки – партнеры ФНС России;

– скачивать программы для заполнения декларации по налогу на доходы физических лиц по форме № 3-НДФЛ, заполнять декларацию в режиме онлайн, направлять в налоговый орган в электронном виде декларацию, подписанную электронной подписью налогоплательщика;

– отслеживать статус камеральной проверки налоговых деклараций по форме № 3-НДФЛ;

– обращаться в налоговые органы без личного визита.

При этом вход в Личный кабинет налогоплательщика для физических лиц возможен с помощью учетной записи портала госуслуг. Мобильная версия Личного кабинета налогоплательщика для физических лиц в виде приложения «Налоги ФЛ» доступна для скачивания в Google Play и App Store.

Большую часть налоговых вопросов можно решить дистанционно – с помощью сервисов на сайте ФНС России www.nalog.ru, мобильных приложений или по телефону Единого контакт-центра 8-800-222-22-22.

МИНФИН РОССИИФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО НОВОСИБИРСКОЙ ОБЛАСТИ

(УФНС России по Новосибирской области)

ул. Каменская, 49, г. Новосибирск, 630005 Телефон: (383) 228-31-00;Телефакс: (383) 224-82-11; www.nalog.ru |

|

|

|

|

|

Пресс-релиз

10.06.2020

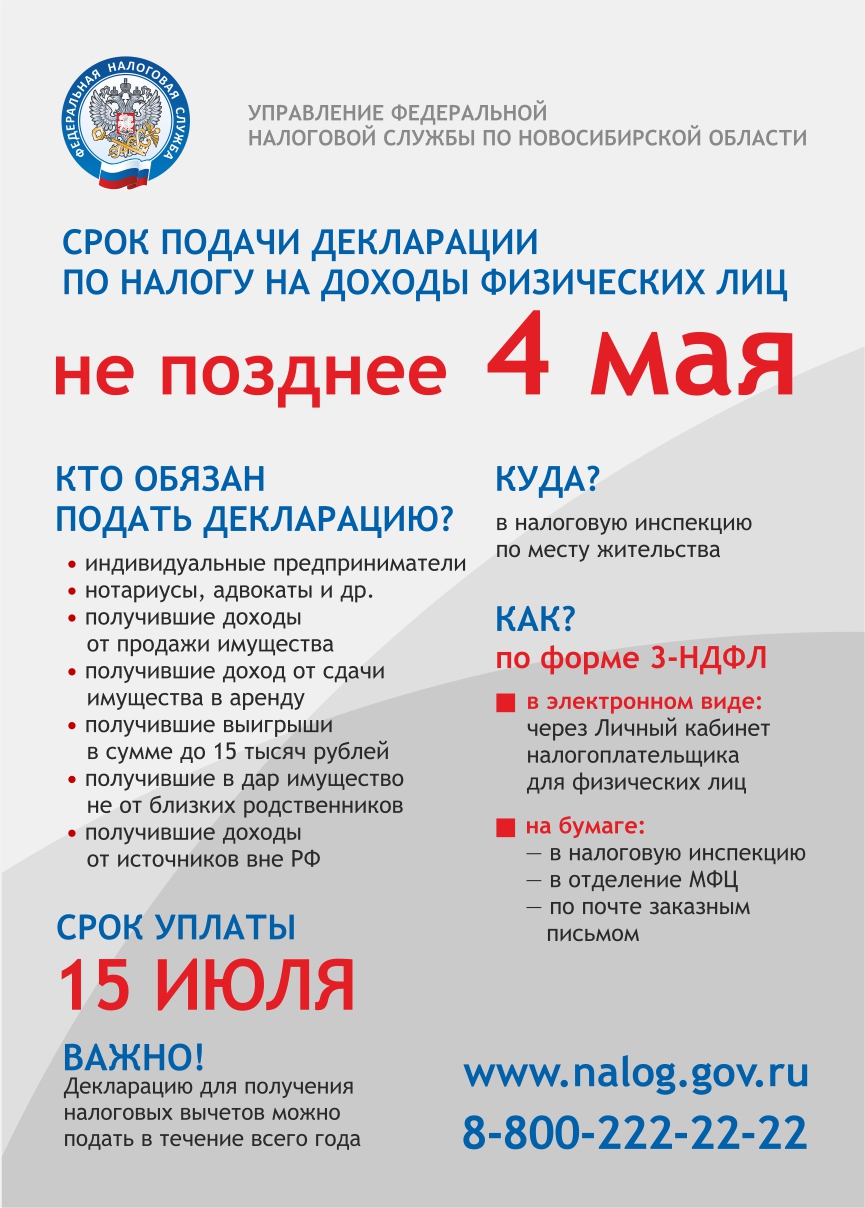

УФНС России по Новосибирской области напоминает о сроке подачи деклараций по форме 3-НДФЛ

Более 190 тыс. деклараций по форме 3-НДФЛ подано налогоплательщиками в налоговые органы Новосибирской области по данным на 1 июня. УФНС России по Новосибирской области напоминает: в соответствии с постановлением Правительства от 02.04.2020 № 409 срок представления деклараций в 2020 году для лиц, обязанных их представлять, продлен до 30 июля.

Подать декларацию 3-НДФЛ необходимо, если в прошлом году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил подарки не от близких родственников, выиграл в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Отчитаться о доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Срок уплаты НДФЛ этой категорией плательщиков – 15 июля. Заполнить декларацию 3-НДФЛ можно на сайте ФНС России, в том числе онлайн с помощью сервиса «Личный кабинет налогоплательщика для физических лиц».

Предельный срок подачи декларации 30 июля не распространяется на декларации, представляемые исключительно с целью получения налоговых вычетов. Для их получения направить налоговую декларацию можно в любое время в течение года.

Камеральные налоговые проверки поданных деклараций проводятся в стандартные сроки. То есть решения о возмещении НДФЛ принимаются в срок не более 3 месяцев.

По данным на 1 июня в налоговые органы региона подано 192, 6 тыс. деклараций 3-НДФЛ, что на 9 тыс. больше, чем на 1 июня прошлого года (на 5%). Из них 156,6 тыс. деклараций (81,3%) направлено для получения налоговых вычетов. На 01.06.2020 в виде налоговых вычетов физическим лицам уже возвращено 4,6 млрд руб., что превышает данный показатель на аналогичную дату прошлого года почти в два раза (на 01.06.2019 – 2,7 млрд руб.).

Пресс-релиз

24.07.2020

Истекает срок подачи налоговых деклараций по форме 3-НДФЛ

Не позднее 30 июля жителям Новосибирской области необходимо отчитаться о полученных в 2019 году доходах и представить в налоговые органы декларацию по форме 3-НДФЛ. Более 226 тыс. деклараций подано налогоплательщиками по состоянию на 23 июля 2020 года.

Налог на доходы физических лиц, как правило, уплачивается автоматически – он удерживается с заработной платы. Но в ряде случаев физические лица должны самостоятельно рассчитать сумму налога и подать в налоговый орган декларацию по налогу на доходы физических лиц (форма 3-НДФЛ).

УФНС России по Новосибирской области напоминает: декларацию 3-НДФЛ подавать необходимо в том случае, если в прошлом году налогоплательщик, к примеру, продал недвижимость, которая была у него в собственности меньше минимального срока владения, получил подарки не от близких родственников, выиграл в лотерею сумму до 15 тыс. руб., сдавал имущество в аренду или получал доход от зарубежных источников.

Отчитаться о доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Для заполнения налоговой декларации по доходам 2019 года наиболее удобно использовать специальную компьютерную программу «Декларация», которая находится в свободном доступе на сайте ФНС России и поможет правильно ввести данные из документов, автоматически рассчитает необходимые показатели, проверит правильность исчисления вычетов и суммы налога, а также сформирует документ для предоставления в налоговый орган.

Также для пользователей сервиса «Личный кабинет налогоплательщика для физических лиц» доступно заполнение налоговой декларации по НДФЛ онлайн в интерактивном режиме без скачивания программы по заполнению с возможностью последующего направления сформированной декларации, подписанной усиленной неквалифицированной электронной подписью (которую можно скачать и установить непосредственно из «Личного кабинета»), а также прилагаемого к налоговой декларации комплекта документов в налоговый орган в электронной форме непосредственно с сайта ФНС России.

Декларацию можно подать как в электронном виде (через «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России), так и на бумаге (в налоговую инспекцию по месту жительства или через МФЦ, лично или через представителя, а также по почте заказным письмом).

Нарушение срока подачи декларации влечет за собой штраф в размере не менее 1000 рублей (статья 119 Налогового кодекса Российской Федерации).

На граждан, представляющих налоговую декларацию за 2019 год исключительно с целью получения налоговых вычетов по НДФЛ (стандартных, социальных, инвестиционных, имущественных при покупке жилья), установленный срок подачи декларации 30 июля не распространяется.

Информацию подготовила Татьяна Асадчая,

Тел. (383) 228-32-22, 8913-909-44-47

E-mail: ufns5400nso@mail.ru